Kolik je v ČR virtuálních mobilních operátorů? Spousta. Až to vypadá, jako by si je O2, T-Mobile a Vodafone pěstovaly, aby vyvolaly zdání konkurence. Jaký mají čeští virtuální operátoři tržní podíl? Zanedbatelný. Proč? Nemají konkurenceschopné nákupní ceny ani další podmínky. ČTÚ dlouho připravovaná regulace velkoobchodních cen mobilních služeb se vleče a konce nevidět.

Mobilním telekomunikacím České republiky chybí konkurence. Povede se v novém roce 2019 přivést dalšího operátora a oživit virtuální mobilní operátory? Mohli by zvýšit konkurenci a snížit ceny. V předchozím článku jsme prošli historii virtuálních operátorů v Česku. V jakém stavu se nacházejí po 6 letech od spuštění prvního?

Virtuální operátoři vznikají s cílem ukousnout si část trhu a zaplnit mezery v mobilních službách. Dovolují mobilním operátorům soustředit se na náročnější zákaznické skupiny, lépe členit služby a měnit jejich vnímání coby komodity. V Česku virtuálové slouží mobilním operátorům i ke zcela specifickému účelu: k předstírání a potlačení konkurence a k udržení vysokých cen při slabém obsahu tarifů. Hlubší příčiny jsme popsali v prvním díle článku: český stát za vysoké částky pronajal mobilní přenosové frekvence, ale nezvládl nastavení podmínek pronájmu a důsledné vymáhání jejich dodržování, což trojka O2 - T-Mobile - Vodafone znamenitě využívá.

Za virtuální mobilní operátory (MVNO) je označována pestrá skupina firem a obchodních značek podnikajících na mobilním trhu. Nemá valný smysl vyjmenovávat všechny jejich typy, zájemce si informace opatří snadno např. zde nebo tady. V ČR se vyvinula specifická škála virtuálních operátorů a tarifů: mobilní operátoři zřídili vlastní značky, dceřiné firmy a značkové prodejce především jako prostředek k udržení nebývale vysokých zisků a tržního podílu přesahujícího 90%, ač třeba v Nizozemí mají virtuální operátoři na trhu třetinový podíl.

To však není jediná česká zvláštnost. Projdeme-li pozorně mobilní virtuální operátory a jejich tarify, zjistíme, že na rozdíl od zahraničí máme v Česku virtuální operátory poskytující služby uživatelům s nízkými potřebami, při omezené škále tarifů a privilegovaným uzavřeným skupinám zákazníků. Ke škodě virtuálního trhu ho ovládají firmy ve vlastnictví nebo s majetkovým podílem mobilních operátorů, s čestnou výjimkou SAZKAmobilu, který však obsluhuje hlavně zákazníky s předplacenými kartami. Nabízí totiž jen vykastrované paušální tarify, kterým vždy ze základních služeb volání - textové zprávy - internet něco chybí.

V zahraničí je situace odlišná. Např. na rakouském trhu najdeme mezi virtuálními mobilními operátory značky nebo firmy ve vlastnictví mobilních operátorů i samostatné firmy nejrůznějších velikostí a značkové prodejce, kteří poskytují úplné portfolio běžných mobilních služeb pro domácnosti a za příjemnější ceny, než mají mobilní operátoři. V ČR je situace bizarní: virtuální operátoři mají vyšší ceny objemnějších a datových služeb než mobilní operátoři a nejsou proto schopni oslovit všechny zákaznické skupiny.

Žádný mobilní trh není z principu otevřený, licence k přenosovým frekvencím mohou být propůjčeny jen několika málo firmám. Úkolem státu a regulátora však je, aby podněcoval a udržoval konkurenční prostředí a chránil své občany mj. před předražováním, a to i prostřednictvím virtuálních operátorů. Český stát v téhle úloze chronicky selhává.

Současnost

Virtuální operátoři mohli přivést na český trh novou konkurenci, ale přinesli ji v míře, aby se vlk nažral, a koza zůstala celá. Celkově slabému trhu virtuálních mobilních služeb dominují za trpného přihlížení státu značky a firmy ve vlastnictví nebo s majetkovou účastí O2, T-Mobilu a Vodafonu. Nezávislí virtuální operátoři jsou odkázáni na poskytování služeb segmentu zákazníků s nejnižší spotřebou a výnosy. Firemní zákazníci jsou téměř ze 100% obsluhováni velkou trojkou, na virtuály zbyly jen domácnosti. Mobilní operátoři si ale rozebrali také náročnější domácí zákazníky díky poskytování přitažlivějších neomezených tarifů, výhodnějších mobilních dat a konvergovaných služeb, tj. v balíčcích s domácím připojením k internetu a internetovou televizí.

Nezávislí mobilní virtuální operátoři živoří a nevyužívají nerentabilní tzv. referenční nabídky mobilních operátorů. Nedostanou se k zajímavým zákazníkům, poskytují jen neúplné mobilní služby a nezbývá jim než sbírat drobky ze stolu velkých. Virtuálové sice nejsou v žádné zemi ze své podstaty určujícími hybateli trhu, ale vždy nabízejí levnější alternativy služeb a spolehlivě vyplňují díry na trhu. Ne tak v Česku. O2, T-Mobile a Vodafone zřídili vlastní virtuální operátory k zadupání nezávislých a vyhradili klíčové mobilní služby, tj. levnější a objemná mobilní data a neomezené mobilní tarify, pro sebe. Bez aktivní pomoci ČTÚ na ně nezávislí virtuálové nedosáhnou, o čemž svědčí mj. slabá nabídka tarifů SAZKAmobilu nebo ČEZ Prodeje, na místní poměry velkých firem.

Počty a charakteristika virtuálních operátorů v ČR

Ve výroční zprávě za r. 2017 spočítal ČTÚ české mobilní virtuální operátory (MVNO) a vyšlo mu 155 subjektů (v r. 2016 "jen" 119) plus 14 zprostředkujících virtuálních operátorů (MVNE). Ve srovnání s počtem na trhu aktivně působících virtuálů, se kterými se setkáváme, takové údaje překvapí. Vzhledem k nevýznamnému tržnímu podílu by i polovina byla přehnané číslo. Je smutné, že úřad nikdy služby a struktury virtuálních mobilních operátorů pořádně neanalyzoval - transparentnosti trhu a konkurenci to jistě nepřidává.

Za minimální kvalifikaci virtuálního operátora považuje úřad formální evidenci podnikatele ve službách elektronických komunikací podle všeobecného oprávnění. Takových je několik tisíc, a tak si ČTÚ vypomáhá znovu formální databází APMS (členové O2, T-Mobile, Vodafone a Nordic Telecom), která někdy zahrnuje již mrtvé virtuální operátory, jindy takové, kteří nikdy žádné mobilní služby nedodali nebo naopak zapomíná na poskytovatele, kteří fungují už léta. Podstatnější než nějaký počet či typ virtuálů je však marginální vliv virtuálních mobilních operátorů na český mobilní trh.

Tarifon zobrazuje služby 80 - 85 virtuálních mobilních operátorů aktivních alespoň tím, že mají nějaké webové stránky, i když někdy odstrašující a s tarify starými 3 - 5 let. Jejich služby jsou málo konkurenceschopné a podobné ostatním virtuálům, neboť až na výjimky pocházejí od stejných agregátorů mobilních služeb (MVNA, tj. firem zprostředkujících velkoochodní služby mobilního operátora malým virtuálním operátorům), kteří zřejmě nemají prostor pro individualizaci tarifů. S ohledem na výše uvedené rozdělení trhu proto musíme hovořit o přebytečném počtu nevýznamných nezávislých hráčů, kteří se kvůli omezeným možnostem konkurence mohou ucházet o uživatele pouhých několik set tisíc z cca 14,5 milionu SIM karet v ČR.

Na vrcholu pyramidy stojí tři mobilní operátoři O2, T-Mobile a Vodafone. Snad k nim časem přibude čtvrtý, možná Nordic Telecom, který zatím funguje jako virtuální operátor v sítích T-Mobilu (volání) a O2 (mobilní internet). V červenci vydražené kmitočty sítí 5G na frekvencích 3,7 GHz společnostmi Poda a Nordic Telecom jsou vhodné pro městské bezdrátové připojení k internetu, nikoliv pro efektivní budování rozlehlé mobilní sítě. O tom, zda se jeden z nich nebo jiný subjekt stane 4. mobilními operátorem, rozhodne až aukce kmitočtů 700 MHz v příštím roce mj. podle kvality podmínek připravovaných ČTÚ. Pouze Nordic Telecom je z definice plnohodnotným virtuálním operátorem (full MVNO), neboť dokonce vlastní rozlehlou LTE síť, ale chybí mu vhodné přenosové frekvence.

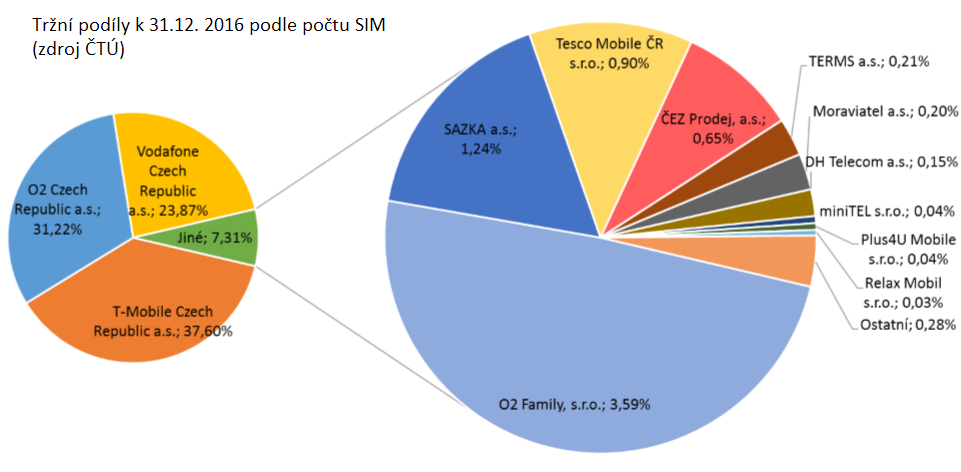

Tržní podíl všech virtuálních operátorů měřeno počtem SIM dosáhl loni 9 - 10% a většinu z něj ještě urvali virtuálové majetkově propojení nebo přímo ve vlastnictví O2, T-Mobilu nebo Vodafonu. Jediným nezávislým operátorem s větším počtem zákazníků a podílem 1% je zmiňovaný Sazkamobil (cca 200 000 zákazníků), přitom přes 90% jich zůstává na předplacených kartách, jejichž výnosnost je 3 - 4x nižší než paušálně hrazených služeb. Ve finančním vyjádření je zisk nezávislých virtuálních operátorů (bez majetkové účasti O2, T-Mobilu a Vodafonu) hluboko pod 1% trhu.

Hranici počtu zákazníků nejjednoduššího (light nebo skinny MVNO) virtuálního operátora, aby se jen provozně ufinancoval, odhadujeme na cca deset tisíc zákazníků. Tolik klientů má v Česku méně než 10 nezávislých virtuálních operátorů. Ostatní pracují i s pouhými stovkami zákazníků a samotný provoz musí dotovat z jiných služeb. Mobilní služby jim slouží jako pouhý nástroj ke zvýšení loajality zákazníka, což naznačují virtuální operátoři, kteří zakoupení mobilního tarifu podmiňují odběrem dalších telekomunikačních služeb, nejčastěji pevného internetu a televize.

Rozdělení trhu virtuálních mobilních služeb na konci r. 2016 dokumentuje obrázek výše, novější údaje nemáme k dispozici. K zásadním změnám v rozdělení trhu od té doby pravděpodobně nedošlo, významně posílil Moraviatel a.s. (operátor Emtéčko, síť O2, ohlásil 40 tisíc uživatelů). Mobilním operátorům patří plně nebo částečně 7 virtuálních operátorů: BLESKmobil, O2 Family, Tesco Mobile (50% podíl) a Open Call O2, Kaktus T-Mobilu a Oskarta a Coop Mobil (33% podíl) Vodafonu. V Česku existují také 3 větši značkoví prodejci - reselleři s vyššími desetitisíci zákazníků z oblasti médií a energetiky: Mobil.cz, PREmobil a ČEZ Prodej. Plus malý innogy Mobil. Se zákazníky nemají žádný smluvní vztah a mobilní služby pouze zprostředkovávají pro mobilní operátory, kterým poskytují známou značku, marketing a obchod.

Jedinou relativně úspěšnou výjimkou mezi nezávislými virtuálními operátory je SAZKAmobil z loterijní branže působící v síti Vodafonu. Nejpočetnější skupina desítek virtuálních operátorů se soustředila kolem dvou agregátorů mobilních služeb: Mobilu 21 (provozuje IPEX a.s. v síti T-Mobile) a Q-CZ (Quadruple a.s. v síti Vodafonu). Vcelku stabilní část v nich tvoří společnosti zabývající se místním poskytováním telekomunikačních služeb: pevného nebo bezdrátového připojení k internetu, hlasových (VoIP) a TV služeb.

Malé projekty mobilních virtuálů na zelené louce, tj. bez finančního zázemí či bez jiných telekomunikačních služeb, v Česku dožívají, jak dokládá většina již zaniklých subjektů. Někteří virtuální operátoři fungují podobně jako síťoví operátoři pod více značkami, např. Maxprogres mobile s.r.o. nebo Terms a.s., jiní bez viditelného úspěchu i ve dvou mobilních sítích současně. Mezi českými virtuálními operátory najdeme i pár fyzických osob, snad koníček?

Úspěšnost i modely budování sítě virtuálních partnerů O2, T-Mobilu a Vodafonu jsou rozdílné. Nejúspěšnější se ukázala strategie přijatá O2, jehož virtuální značky a firmy obsadily většinu trhu virtuálních mobilních služeb při počtu 7 - 8 specializovaných subjektů. T-Mobile se profiluje přes značkové přeprodejce a síť desítek malých IT a telekomunikačních firem působících v síti Mobil 21. S již zmíněnou výjimkou SAZKAmobilu hledá Vodafone virtuální partnery přes agregátora Quadruple s virtuální sítí Q-CZ, opět s několika desítkami malých firem - mobilních virtuálů z oblasti telekomunikací. Zajímavé snad může být, že vlastní virtuální značku Studentfone Vodafone před lety ukončil a značka Oskarta bojuje o přežití. BLESKmobil a Open Call O2 nebo Kaktus T-Mobilu jsou značky výrazně úspěšnější.

Specifické podmínky ČR daly co do počtu vzniknout hlavně nejmenším poskytovatelům služeb (light MVNO) bez reálného vlivu na retailový trh a takřka nulovým na firemní, kteří poskytují místně marketing a prodej s minimální zákaznickou podporou, nejčastěji jako doplňkovou a nijak výdělečnou aktivitu ke svému hlavnímu telekomunikačnímu a IT byznysu. Třída značkových prodejců (skinny MVNO), kteří mají těžit ze známosti svých služeb a výrobků, české zákazníky na rozdíl od zahraničí dvakrát neláká, a to kvůli omezené nabídce služeb, vysokým cenám a nevýrazným synergiím s vlastními službami a produkty. Český mobilní trh stále ovládají O2, T-Mobile a Vodafone, jejich klonované značky a příbuzné firmy. Proč by svoji úspěšnou strategii také měnili, když je nic a nikdo nenutí.