Údaje o tržních podílech síťových a virtuálních mobilních operátorů na konci loňského roku, které zveřejnil ČTÚ, nevyznívají pro úřad nijak lichotivě. Tržní podíl nezávislých virtuálních operátorů na trhu mobilních tarifů s internetem dosáhl po 5 letech fungování bídných 2,7%. Trh zůstal pro virtuály uzavřený.

Virtuální operátoři měli sehrát roli konkurence k O2, T-Mobilu a Vodafonu a zpřístupnit mobilní služby dalším uživatelům v důsledku poklesu cen. První virtuální mobilní operátor BLESKmobil začal na českém trhu působit již v listopadu 2012 a skutečně snížil cenu volání z předplacených karet skokově na polovinu. Předplacenky ovšem tvoří podle počtu SIM karet jen třetinu trhu, výnosy z nich jsou oproti paušálním tarifům čtvrtinové a šlo o spontánní rozhodnutí O2.

ČTÚ vydal již 21.12. 2012 zprávu, že český mobilní trh není konkurenční, potřebuje velkoobchodně regulovat a pomoci by mohli virtuální operátoři. Trhu virtuálové opravdu pomohli, ale jen se základními hlasovými tarify. Trh mobilních tarifů s internetem a neomezených hlasových tarifů zůstal nekonkurenční i po 5 letech. Na vině jsou mj. ekonomicky a parametricky nevyřešené velkoobchodní podmínky pro virtuální operátory. Ti pak tvoří jen nepodstatnou část trhu - jak dokládají zveřejněné údaje ČTÚ o tržních podílech - a vysoké ceny zůstávají.

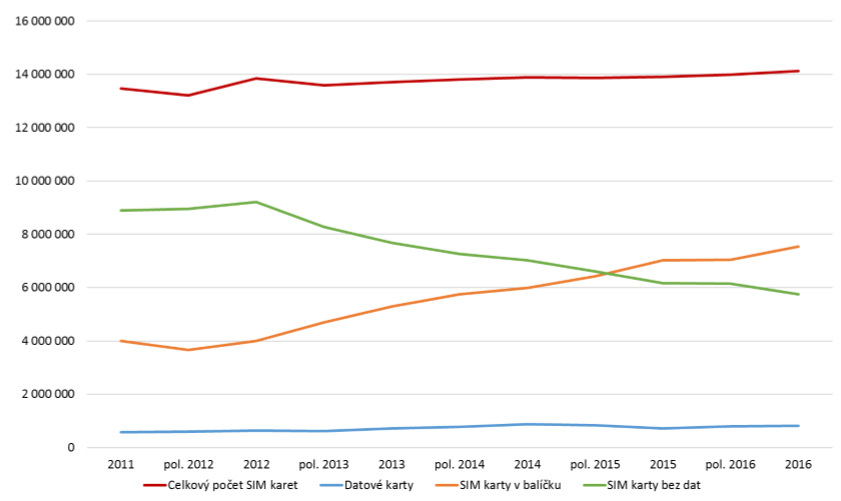

Vývoj českého mobilního trhu podle počtu aktivních SIM karet v kategoriích mobilních tarifů bez internetu, s internetem a čistě internetových mobilních tarifů ukazuje první graf (zdroj ČTÚ).

Celkový počet aktivních SIM na českém trhu již pár let stagnuje na úrovni 14 milionů kusů (červeně), stejně tak se nemění počet SIM karet s čistě datovými tarify (modře), se kterými se lze pouze připojovat k internetu (cca 0,8 mil kusů). Změny však probíhají u poměru SIM karet s hlasovým tarifem s daty a čistě hlasových SIM karet bez internetu. V polovině r. 2015 se počet SIM karet v obou skupinách vyrovnal a od té doby SIM karty s daty převažují (oranžově). Na konci r. 2016 jich bylo už cca 7,6 mil, zatímco čistě hlasových SIM o 2 mil méně.

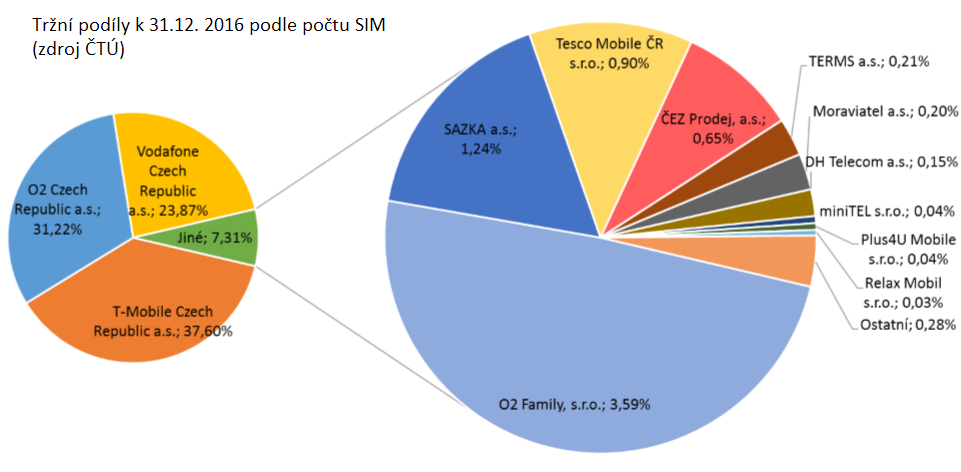

Jaký je podíl operátorů na českém trhu s nejdůležitějšími hlasovými tarify s daty? K 31.12.2016 působilo na trhu podle ČTÚ 119 subjektů poskytujících mobilní služby jako virtuální operátoři. Podíl virtuálních mobilních operátorů podle počtu SIM byl ke stejnému datu pouhých 7,3 %, trhu stále dominují síťoví operátoři O2, T-Mobile a Vodafone, viz koláčový graf vlevo na dalším obrázku. Část trhu obsluhovaná virtuálními operátory je rozdělena podle grafu vpravo.

Největším poskytovatelem mobilních služeb podle počtu SIM karet je společnost T-Mobile s 37,6 %, poté O2 s 31,2 % a Vodafone s 23,9 %. Největším virtuálním operátorem je společnost O2 Family s 3,59 % SIM karet, následuje SAZKA a.s. s 1,24 % a Tesco Mobile ČR s.r.o. s 0,9 %. Poslední jmenovitě uvedený operátor Relax Mobil má 0,03% trhu a zbylých více než 100 subjektů obsadilo pouhých 0,28% trhu (v tomto počtu je zahrnut např. Nordic Telecom, potenciální mobilní 4. operátor).

Virtuální operátoři jsou z definice různorodá směs pouhých obchodních značek až velkých firem s vlastní telekomunikační infrastrukturou. V řadě z nich mají podíl O2, T-Mobile a Vodafone prostřednictvím svých obchodních značek, dceřiných společností nebo firem s majetkovou účastí. Trh pak vypadá, že na něm působí velká konkurence.

Opak je ale pravdou. Při ponechání volnosti a zahrnování značek a operátorských firem mezi virtuální operátory jsou značky a přeprodejci síťových operátorů nástrojem, jak nezávislé virtuální operátory na trh nepustit nebo postupně likvidovat, neboť majetkové propojení se síťovými operátory jde ruku v ruce s obrovskou konkurenční výhodou.

Na obrázku výše možná postrádáte známá jména "virtuálních operátorů", např. BLESKmobilu nebo Kaktusu. SIM karty těchto značek vlastněných O2 a T-Mobile jsou započteny v tržních podílech síťových operátorů - zákazník uzavírá smlouvu přímo s O2 nebo T-Mobilem. Stejným způsobem jsou započteny podíly značkových přeprodejců (např. Mobil.cz nebo PRE mobil), poskytovatelem služby je přes zavádějící značku opět síťový operátor.

V grafu vpravo převládají 100% dceřiná společnost O2 Family a Tesco Mobile vlastněný z 50% O2 plus DH Telecom, jehož zákazníky mezitím spolklo O2. Pokud je odečteme, vyjde nám, vyjádřeno podílem SIM karet, že na trhu působí pouze 2,67% virtuálních operátorů bez majetkové účasti síťových operátorů.

Tržní podíl virtuálních operátorů vyjádřený finančně namísto SIM karet bude u mobilních tarifů s daty dramaticky horší, než ukazuje jednoduchý podíl SIM karet. Virtuálové jednak převážnou část výnosů vracejí obratem síťovému operátorovi, jednak jejich zákaznici kvůli struktuře virtuálních tarifů neutrácejí tolik, kolik zákazníci síťových operátorů.

Na rozdělení trhu se za posledních 5 let tedy skoro nic nezměnilo, i když prý máme 119 virtuálních operátorů. Hodnotit se dají uplynulá léta jen jako promarněná příležitost a zabetonování trhu, kterému regulační úřady napomohly svojí nečinností.