Kolik je v ČR virtuálních mobilních operátorů? Spousta. Až to vypadá, jako by si je O2, T-Mobile a Vodafone pěstovali, aby vyvolali zdání konkurence. Jaký mají čeští virtuální operátoři tržní podíl? Zanedbatelný. Proč? Nemají konkurenceschopné nákupní ceny ani další podmínky. Dlouho chystaná regulace velkoobchodních cen mobilních služeb se vleče a konce nevidět.

Mobilním telekomunikacím České republiky chybí konkurence. Povede se v roce 2019 přivést dalšího operátora a oživit virtuální mobilní operátory? Mohli by zvýšit konkurenci, snížit ceny, obsadit tržní výklenky, šířit vyspělé služby i vylepšit místní telekomunikační infrastrukturu. V článku jsme se podívali, jak virtuální mobilní operátoři vznikali a rozvíjeli se. V příštím zmapujeme, v jakém stavu se po 6 letech od spuštění prvního nacházejí.

Historie

"K problematice virtuálních mobilních operátorů (MVNO) uvádíme, že vznik virtuálních mobilních operátorů je v současné době možný a byl možný i v minulosti na komerční bázi. ČTÚ nebrání ani nikdy v minulosti nebránil vzniku virtuálních mobilních operátorů. Důvodem pro dosavadní neexistenci virtuálních operátorů tedy v současné situaci je nedohoda na komerčně vyjednávaných podmínkách takové spolupráce."

Tak reagoval Český telekomunikační úřad počátkem r. 2012 na dotaz, proč v ČR stále neexistují tzv. virtuální mobilní operátoři, tj. operátoři bez vlastní mobilní sítě nakupující velkoobchodně tyto služby od O2, T-Mobilu nebo Vodafonu. Regulátor "nebyl proti." Jenže neregulující regulační úřad je nám platný asi jako mrtvému zimník a pokud se dokáží virtuální a mobilní operátor domluvit sami, milostivý souhlas ČTÚ nepotřebují.

První virtuální operátoři ve Skandinávii přitom vznikli už na počátku tisíciletí a v r. 2010 jejich tržní podíl v Německu dosáhl 18%, v Norsku 16%, v Holandsku 14%, ve Velké Británii 10% atd. Počátkem r. 2012 v ČR neexistovali. Zato jsme měli desítky tzv. šedých operátorů, často jen nekolikamužných firem, které přeprodávaly levnější firemní tarify tisícům neexistujících zaměstnanců, s plným vědomím a požehnáním mobilních operátorů.

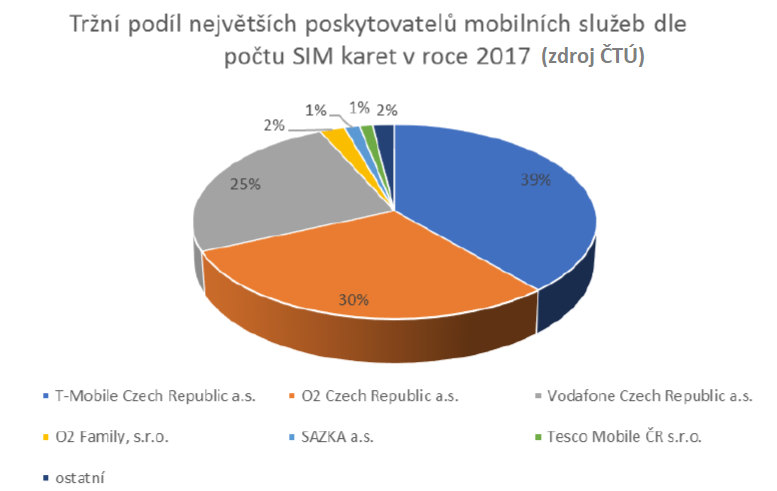

Analytici odhadují celosvětový trh MVNO např. na 53 mld dolarů a globálně předpovídají virtuálním operátorům světlou budoucnost s 8 - 12% ročním růstem. Jejich roli v utváření trhu nelze přeceňovat, nikde ve světě ale nedošlo k tak absurdní situaci jako v ČR, kde podíl zákazníků nezávislých virtuálních operátorů po 6 letech od startu v r. 2018 nedosáhl víc než 3% při celkovém počtu 155 virtuálních operátorů! (údaj ČTÚ, 2017). A to v mezidobí desítky českých virtuálních operátorů zanikly.

Prvním českým virtuálním operátorem se stal BLESKmobil 7. listopadu 2012. Na tehdejší dobu nabídl nízké ceny, 2,5 Kč/min a 1,5 Kč/SMS. Dnes se proto chlubí 400 000 zákazníků, ač jeho základní ceny zůstaly stále stejné. Nejde o samostatného, "nezávislého" virtuálního operátora, ale pouhou značku, za kterou se ukrývá její 100% vlastník O2. Léta před BLESKmobilem usiloval o plnohodnotného virtuálního mobilního operátora U:fon (nyní Nordic Telecom) s vlastní sítí CDMA. Bez aktivní pomoci regulátora neuspěl: O2, T-Mobile a Vodafone si s ním jen pohrávali a U:fon nic nevyjednal.

Po tlaku veřejnosti během r. 2012 ČTÚ jakousi podporu virtuálním operátorům vyhlásil. Začal také hledat 4. operátora pro klíčovou aukcí kmitočtů LTE sítí 800 MHz. Aukce v r. 2013 dopadla pro 4. operátora neslavně, pro virtuální operátory fatálně. Úřad v aukčních podmínkách nejprve mlhavě vymezil velkoobchodní podmínky prodeje mobilních služeb virtuálům, poté - možná i proto - je důsledně nevymohl. Spokojil se s planými výzvami a posléze s diskriminujícími referenčními nabídkami mobilních operátorů v protikladu k tomu, k čemu se v aukci zavázali.

Ke cti současného ČTÚ naopak slouží aukční podmínky výstavby a dohled nad budováním LTE sítí, které byly od r. 2013 postaveny a zprovozněny v požadovaném rozsahu pokrytí rychle, v ostrém kontrastu ke katastrofální výstavbě sítí předchozí generace 3G, jejíž podmínky schválilo a na výstavbu "dohlíželo" předchozí vedení ČTÚ. Úřad se v tomto směru poučil a nezbývá než doufat, že vyvodí správné závěry i z nepovedené části aukce v r. 2013 a nenechá se mobilními operátory předem zastrašit.

Tzv. referenční podmínky pro virtuální operátory, se kterými úřad v r. 2016 v případě T-Mobilu souhlasil (s O2 a Vodafonem zahájil správní řízení), jsou nepřiměřené vysokými vstupními náklady, pravidelnými poplatky a velkoobchodními cenami. Představují zásadní překážku pro vstup na trh a nedovolují vzniknout jiným virtuálům než závislým na chybějící dobré vůli mobilních operátorů. ČTÚ mj. dopustil, aby trojice O2, T-Mobile a Vodafone prodávala služby koncovým zákazníkům i z řad domácností (nemluvě o firmách) za nižší ceny než velkoobchodně virtuálům (tzv. stlačování marží) s dalšími blokačními podmínkami a horšími technickými parametry. ÚOHS, úřad údajně chránící hospodářskou soutěž, se nezmohl vůbec na nic.

Virtuálové nemají možnost kompenzovat roamingové ztráty roamingem zahraničních čísel v domácí národní síti a jejich už tak vysoké nákupní ceny stagnují při postupně klesajících maloobchodních cenách. Nemají ani šanci přejít k jinému operátorovi, jsou-li nespokojení. Těžko souhlasit s tvrzeními mobilních operátorů, že by snížením maloobchodních cen zásadně utrpěla kvalita jejich služeb, když při průběžných investicích vyplácejí vlastníkům na dividendách desítky miliard korun, s rezervou dřívějších zisků před " tarifní revolucí" v r. 2013, kdy neomezený tarif stál 3 až 4 tisíce korun za měsíc.

Nezávislí virtuální mobilní operátoři proto získali jen nepatrný tržní podíl: podle počtu SIM karet kolem 2 - 3%, podle výnosů hluboko pod 1% trhu kvůli nízkým maržím a málo utrácejícím zákazníkům, které jim zbývá obsluhovat. Podíl trhu získaný klony mobilních operátorů jako BLESKmobil nebo Tesco Mobile je takřka dvojnásobný a soutěží - na rozdíl od zahraničí - o stejný segment uživatelů s nižšími potřebami jako nezávislí virtuální operátoři. Výsledek šestiletého úsilí ČTÚ směrem k mobilním virtuálním operátorům je zkrátka slabý.

Nedivme se i proto chabé konkurenci a vysokým cenám tarifů. U jiných než mobilních telekomunikačních technologií, např. u pevného připojení k internetu, soutěžení i malých firem s velkými vcelku funguje a drží ceny na uzdě. Tento typ služeb není omezen drahými licencemi za omezený počet přenosových pásem pro mobilní sítě, které stát prodal O2, T-Mobilu a Vodafonu. Regulátor jim v r. 2018 ještě z pravidelných licenčních poplatků slevil 118 mil Kč ročně, aniž by něco viditelně získal.

Po mnoha marných výzvách síťovým operátorům k nápravě cen a zklamaných očekáváních hledá ČTÚ cestu ke vzkříšení českých virtuálních operátorů v regulaci velkoobchodního trhu mobilních služeb. K tomuto účelu nově vymezil mobilní trh, když v r. 2015 opominul mobilní datové služby a loni pro změnu tarify bez dat i způsob jejich velkoobchodního prodeje. Na nově definovaném trhu provedl tzv. tříkriteriální test, zda na něm probíhá konkurence, s tímto výsledkem:

„Na základě vyhodnocení testu tří kritérií nalezl Úřad bariéry vstupu na trh, shledal, že na maloobchodním i velkoobchodním trhu neprobíhá efektivní hospodářská soutěž zejména na segmentu rezidentních zákazníků a že právo hospodářské soutěže není dostatečné pro odstranění nalezených problémů. Úřad proto dospěl k závěru, že velkoobchodní trh přístupu k mobilním službám je trhem vhodným pro ex ante regulaci uplatňovanou Úřadem, a proto Úřad navrhuje tento trh zařadit do seznamu relevantních trhů, který vydává opatřením obecné povahy v souladu s ustanovením § 52 Zákona.“

K tomu je třeba dodat, že český regulátor je podle vlastních slov poněkud nesvépravnou osobou. Předběžná regulace mobilního trhu podléhá posvěcení od Evropské komise, které úřad nejspíš neobdržel, protože žádnou zprávu o zahájení regulace dosud nevydal. Termín tak zůstává neznámý.

Nástrojem pro oživení virtuálních mobilních operátorů se může stát také letošní aukce kmitočtů 700 MHz a 3,5 GHz a pokud 4. operátor skutečně vznikne, i jeho následné kroky. V aktuálním návrhu základních principů aukce se ČTÚ o virtuálních operátorech a velkoobchodních podmínkách výslovně nezmiňuje. Jde však o pracovní dokument k veřejným připomínkám, který má k finální verzi daleko.

Případný 4. operátor bude spoléhat na tzv. národní roaming v sítích O2, T-Mobilu nebo Vodafonu, tj. dočasný pronájem jejich hlasových, SMS a datových služeb. Text vyhlášení výběrového řízení proto musí zahrnovat konkrétní, vymahatelné a nediskriminující velkoobchodní podmínky resp. opatření národního roamingu. Vždyť 4. mobilní operátor bude po dobu 5 - 6 let de facto virtuálním mobilním operátorem.